狭き門と言われる50代の転職で…

2022

04/13

【50代の転職 賢人インタビュー】ファイナンシャルプランナーが語る① 人生折り返し地点で考えたいこれからの仕事とお金のこと

人生100年と言われる時代、50代は折り返し地点。一度立ち止まり、後半の人生を考えるいい機会です。

何歳まで仕事を続ければいいか、定年までは今の職場にいるのか。それとも、早めに退職し長く働ける職場に転職するかなど、今後の仕事について考える際、判断材料のひとつになるのがお金のこと。

リタイア後の生活にはいくら必要で、公的年金で足りるのか、足りない分はどうするのか……。将来のお金のことを考え始めると、不安を覚えるという人もいるでしょう。

「不安を解消するには、今の我が家のお金事情をしっかり把握することが大切です」と語るのは、FP(ファイナンシャルプランナー、以下同)として約30年に渡り数多くのファイナンシャルプランニング相談を受けてきた中村芳子さん。

そこで、家計の把握の仕方から老後資金の貯め方、今後の仕事についてまで、どのように考えればよいかのポイントを中村さんに聞きました。

<プロフィール>

中村芳子さん

有限会社アルファアンドアソシエイツ 代表取締役/ファイナンシャルプランナー

早稲田大学商学部で国際経済を学び、メーカー勤務を経て、ファイナンシャルプランニング会社に転職。日本の女性FP第1号となり、その後、女性FP協会(現WAFP関東)初代理事長を務める。1991年に独立・開業し、個人向けのお金のコンサルティング、企業向け金融アドバイスのほか、監修や執筆、講演会などマスコミでも活躍。著書に、『50代のいま、やっておくべきお金のこと』(ダイヤモンド社)ほか多数。老後・投資・ライフプランなどについての相談は、公式HPの予約カレンダー(https://al-pha.com/consult/)より申し込みを。

老後資金の不安は、家計の現状を知り今後のマネー計画を立てることで解消

―中村さんは約30年に渡り数多くのファイナンシャルプランニング相談を受けてこられたということですが、相談にこられるのはどんな方が多いですか?

40代後半~50代の方が、老後資金について相談に来られることが多いですね。

ひとくちに老後資金と言っても、現在の家計の収支バランスから貯蓄方法、適切な保険に入っているか、住宅ローンはいつまでに完済するか、子供の独立、親の介護や相続、そして自分の仕事についてまで、トータルに考える必要があります。

―老後資金というと頭に浮かぶのは、2019年に世間を騒がせたいわゆる「老後2000万円問題」。あれは結局なんだったのでしょうか

そうですね、当時は私のところにも「老後資金はいくらあれば足りるのか」と不安になった方が相談に来られました。いまも続いてます。

ことの発端は2019年6月、金融庁のワーキンググループが公表した報告書内の「年金受給とは別に30年間で2000万円が必要」という部分がクローズアップされ、大きな話題になったこと。実はこの金額は、2017年総務省家計調査「高齢夫婦無職世帯の家計収支」内の1カ月の不足額平均5.5万円×30年間分で試算したもの。ごく限定的な条件の家庭の平均値から出された数値であり、まったく参考にはなりません。

実際、不足額は年により異なり、例えば2016年は約6.2万円なので30年で2232万円、2019年は約3.3万円なので30年で1188万円と、大きな差が。ちなみに2020年はコロナの影響で、約1.1万円の黒字ですし。結局、多くの批判を浴びて、金融庁はこの報告書を受け取らないということで幕引きを図りました。

お金のことは家庭ごと状況が異なるので、平均値などを真に受ける必要はありません! でもマスコミは、お金のこととなると不安を煽る傾向があり、そういった報道に触れていると、どうしても心配になってしまいますよね。

―老後について、多くの人が不安を感じる原因は何でしょうか?

我が家の現在のマネー状況がわかっていないこと、老後の備えのシミュレーションができていなこと。この2つが原因です。

家計簿をつけていないという人も多くて、50代の方でも、毎月いくら生活費として使っていて、今いくら貯金があるかなどの現状も把握できていない。そうすると、ただ漠然と不安感が募り、世の中に出回る数字に踊らされてさらに不安に。

節約しなくちゃと頑張るものの、頑張りすぎてストレスが溜まり、反動でムダ遣いしてしまう人も珍しくありません。すると罪悪感に襲われ、また節約に精を出す……と繰り返し。これでは効果が出ないだけでなく、神経が参ってしまいます。

不安を解消するには、老後生活に必要なお金は?年金で足りない額は?現在の貯蓄額は?今後いくら貯めればいい?といったことを「我が家の場合」でしっかり試算することが大切です。そうすれば、世の中に出回る数字に踊らされて不安になることもありません。

我が家の場合、老後資金はいくら必要かをシミュレーション

―では、具体的にどのように計算したらよいでしょうか?

FPに相談・試算してもらう方法もありますが、まずは専門家が手がける信用のおけるサイトや書籍を参考に自分で計算してみるのがおすすめです。

ここでひとつ気を付けていただきたいのが、最近増えている、老後資金についての無料相談。行ってみると、結局そこは保険の販売店だったり、金融商品の仲介業者だったり、投資用不動産の業者だったり。こちらは素人、相手はプロで、気付いたら生命保険や投資商品、不動産を買わされていたということもあります。注意が必要です。参考程度にひとつふたつ行ってみるのは良いと思うのですが、現地では何も買わない、契約しないと決心して行きましょう

実際に私のところに「無料相談に行って投資商品を契約したんだけれど、本当にこれでいいのか、もう一度考え直したい」と相談に来られる方もいます。

では、私がおすすめする計算の方法について以下で案内しますので、参考のひとつにしてみてください。

老後資金の不足額の算出方法

青字は一例で、現在50歳で世帯の手取り年収600万円、65歳退職まで働く場合を想定した金額です。※そのほか、目安となるパーセントの数値は中村さん監修によるもの。

①まずは、公的年金でもらえるお金をチェック

毎年、誕生月に送られてくる「ねんきん定期便」のハガキ(35・45・59歳は封書)が届きます。50歳以上になると、そこに年金見込み額(※)が記載されているので確認してみましょう。なお、「ねんきんネット」に登録しておけば、スマホやPCでいつでも最新の見込み額を確認できて便利です。

※現在の収入水準で60歳まで年金加入を続けた場合に受け取る予想額で、かなり参考になります。50歳未満の場合は、これまでの加入期間に基づいて受け取れる金額が記載されますが、将来受け取る予想額ではありません。

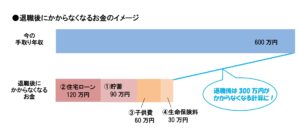

②リタイア後の夫婦の1カ月の生活費を算出

夫婦ふたりの生活費の目安は、現在の手取り年収の50~60%です。例えば、年収600万円だった場合は300~360万円。下の計算式でも算出できます。

※a.住宅ローンは65歳までに完済すると仮定。b.退職後、原則として貯金はしないと仮定。c.子供は独立と仮定し、子1人当たり最低60万円減額と仮定。d.保険等は65歳までに払い終えると仮定。

※a.住宅ローンは65歳までに完済すると仮定。b.退職後、原則として貯金はしないと仮定。c.子供は独立と仮定し、子1人当たり最低60万円減額と仮定。d.保険等は65歳までに払い終えると仮定。

今600万円の収入があっても楽じゃないのに、年金収入だけになったら、毎月大赤字になる!と嘆く前に、上記をチェック(数字は一例です)。実は、退職後はかからなくなるお金がかなりあるので、今よりだいぶ少ない金額で生活できます。退職後の支出をコンパクトにするため、住宅ローンや生命保険の見直しをして、退職までに身軽になっておきましょう。

今600万円の収入があっても楽じゃないのに、年金収入だけになったら、毎月大赤字になる!と嘆く前に、上記をチェック(数字は一例です)。実は、退職後はかからなくなるお金がかなりあるので、今よりだいぶ少ない金額で生活できます。退職後の支出をコンパクトにするため、住宅ローンや生命保険の見直しをして、退職までに身軽になっておきましょう。

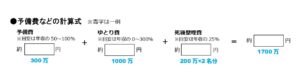

③生活費以外に必要な予備費やゆとり費を計算

災害や入院など万が一の際に備える「予備費」、年1回の旅行など通常のレジャー費以外の「ゆとり費」、葬儀や納骨など「死後整理費」について計算しましょう。予想がつかないという場合は、現在の年収の何%という目安を参考に。

④65歳までに貯蓄したい目標額を計算

まずは、年金で足りない生活費が年間いくらになるか計算します。年金給付額は、前述の「ねんきん定期便」から。年金額がわからない場合は、現在の手取り年収の30%を目安にしましょう。

青字の一例では年50万円不足し、90歳まで生きるとすると65歳から25年分の不足額は1250万円となります。そこに、③で計算した予備費を加え、さらに現在の貯蓄額や退職金見込み額などを調整すれば、退職までに貯める目標額を割り出すことができます。

⑤目標達成するため毎月いくら貯めるか具体的に計画を

④で試算した青字の例では目標額が1450万円となります。これを15年でつくるには、およそ年97万円、月8万円を貯める必要があります。ですが、65歳からさらに10年間働き、年50万円の収入を得れば、生活費がマイナスになりません。貯蓄の目標額は950万円に減ります。年63万円、月5万円を貯蓄すればよいことになり、ぐっと楽になります。

一度しっかり老後資金と向き合えばムダに不安になることもない

老後のこと、お金のことを考え始めると、難しいし面倒だしで、頭が拒絶反応を起こしてしまう。でも、そろそろ真剣に考えておかないと、ムダな不安感に苛まれ、ストレスも溜まる一方。

コロナ禍や世界的な経済不安などが起こると、自分の老後は大丈夫かという心配は大きくなりがちです。

今回、教えてもらった計算式を参考に、一度、老後資金につい試算してみてはいかがでしょう。

次回は、中村さんに「老後資金の面から考える、今後の仕事と転職」についてお話をしていただきます。

▶ファイナンシャルプランナーが語る②はコチラ